继九源基因、派格生物等国内药企后,又一家手握GLP-1(胰高血糖素样肽-1)药物的创新药企递表港交所。

6月9日,港交所官网显示,广州银诺医药集团股份有限公司(简称“银诺医药”)递交港交所上市申请,中信证券、CICC中金公司为联席保荐人。这是该公司继2024年底后第二次冲刺港股上市。

银诺医药成立于2014年,其候选药物管线主要针对糖尿病和其他代谢性疾病,包括正在研发用于治疗肥胖和超重及代谢功能障碍相关性脂肪性肝炎(MASH)的核心产品依苏帕格鲁肽α,以及五款处于临床前阶段的候选药物。在国内,银诺医药为行业所知是因为依苏帕格鲁肽α于2025年1月获批用于治疗2型糖尿病,并于2025年2月开始商业化。公司称,这是首款在中国获批的国产人源长效GLP-1受体激动剂。公司是亚洲第一家及全球第三家商业化原研人源长效 GLP-1受体激动剂的公司。

银诺医药产品管线

GLP-1药物成为近些年全球医药行业的大热门品类,尤其是减重方面的潜力备受关注。从国内来看,诺和诺德的司美格鲁肽、礼来的替尔泊肽均已先后获批减重适应证,华东医药的生物类似药利拉鲁肽、仁会生物的贝那鲁肽也已获批减重适应证。银诺医药的核心品种依苏帕格鲁肽α也在进行用于治疗肥胖和超重,已于2025年3月启动IIb/III期临床试验阶段,预计2026年四季度完成。该药的代谢功能障碍相关性脂肪性肝炎(MASH)IIa期临床试验于2023年3月获得FDA的IND(临床试验申请)批准,预计将于2026年在中国及美国启动多中心临床试验。

“我们将与许多拥有商业化团队及成熟销售及营销业务的公司竞争。鉴于我们在销售及营销方面的经验有限,我们可能无法成功地与该等较成熟的公司竞争。”银诺医药在招股书的风险因素部分提到,依苏帕格鲁肽α等产品的商业化需要大量的开支、管理资源及时间,公司可能无法成功实施商业化策略。在招聘、聘用、培训及挽留营销及销售人员方面,公司将不得不持续地与其他制药公司竞争。如果无法或决定不再进一步发展自身的销售、营销及商业分销能力,公司在为商业化而扩大销售网络方面可能会遇到困难。

在生产方面,招股书显示,目前,银诺医药主要依赖CDMO(合同研发、生产与检测企业)支持临床供应。公司正分阶段实施依苏帕格鲁肽α的商业化生产策略,近期将继续与CDMO合作伙伴共同实现产品的初步商业化规模生产和供应。公司计划于2026年开始建设位于广州的生产设施,竣工后,新生产设施预计将拥有两条6000升的生产线。

除了依苏帕格鲁肽α,银诺医药还有一款减重在研药物YN202。招股书显示,这是一种靶向生长素释放肽受体 (GHS-R)结合域的重组融合蛋白。胃饥饿素是一种刺激食欲并促进脂肪储存的激素。YN202与胃饥饿素竞争结合GHS-R受体,调节外周循环中胃饥饿素及肥胖相关激素的 水平,从而诱导饱腹感并减少食物摄入,从而减轻体重。YN202目前处于IND准备阶段,计划于2026年提交IND申请。

银诺医药财务数据

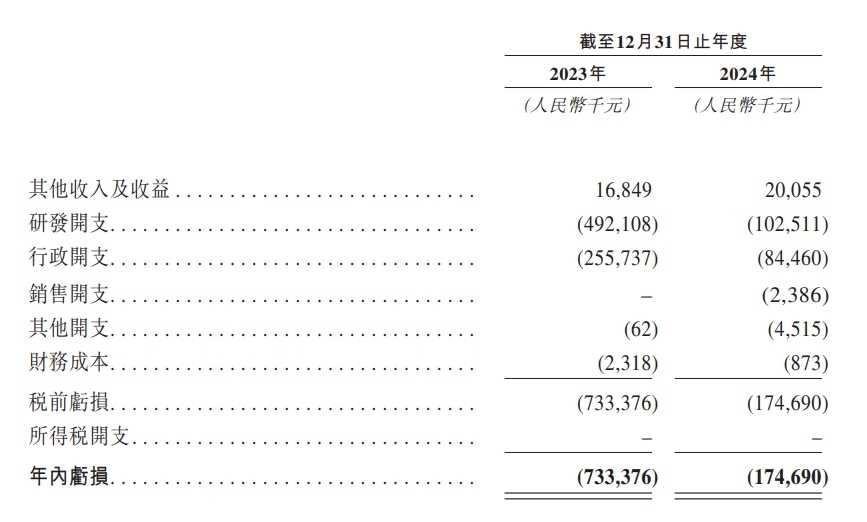

财务数据方面,2023年和2024年,银诺医药其他收入和收益分别为1684.9万元和2005.5万元,期内亏损分别为7.33亿元和1.75亿元。对于亏损的下降,银诺医药称,主要是由于研发开支减少3.896亿元,2023年和2024年研发开支分别为4.92亿元和1.03亿元,分别占同年研发开支总额的76.4%和95.7%;行政开支减少1.713亿元,主要由于雇员福利开支减少1.948亿元。银诺医药称,未来几年,预计将继续产生经营亏损。

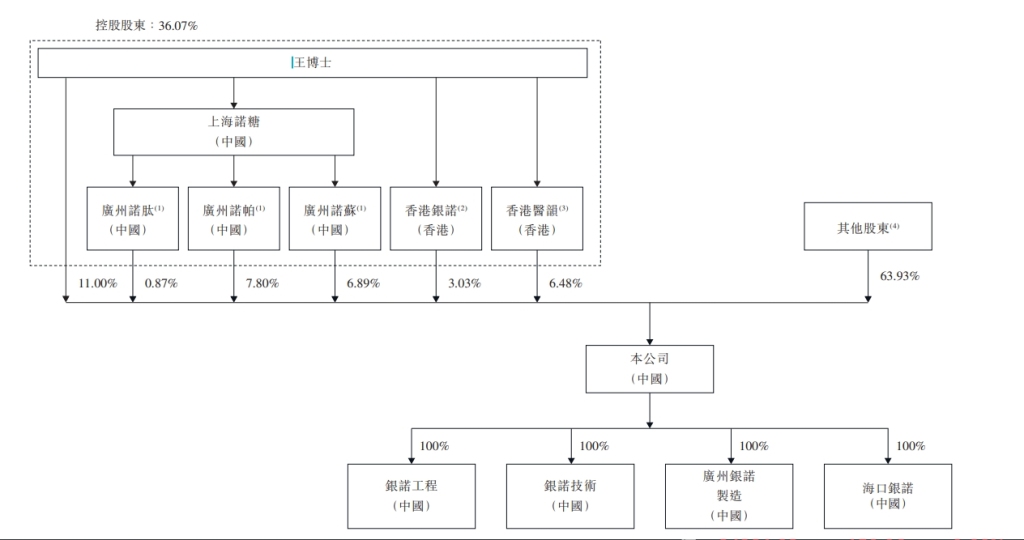

银诺医药股权结构

股权结构方面,截至最后实际可行日期,银诺医药创始人、董事长、公司总经理及执行董事王庆华行使约36.07%的投票权。王庆华、广州诺苏、广州诺帕、广州诺肽、上海诺糖、香港医韵及香港银诺构成银诺医药的一组控股股东。

招股书显示,王庆华64岁,在代谢性疾病领域拥有逾25年的专业知识,是核心产品依苏帕格鲁肽α及一系列代谢性疾病创新候选药物的发明人。在创办公司之前,致力于糖尿病及代谢性疾病的转化研究多年,比如自2008年9月起,担任加拿大圣米高医院李嘉诚知识研究院以及内分泌及代谢部门资深科学家;自2014年7月起担任复旦大学附属华山医院内分泌糖尿病研究所副所长。

自成立以来,银诺医药完成了多轮融资。对于此次港股融资,银诺医药称,主要用于核心产品依苏帕格鲁肽α的计划商业上市;用于补充营运资金及其他一般企业用途。

还没有评论,来说两句吧...